Состояние и перспективы развития российского рынка гибкой упаковки в 2014 г.

Этой публикацией наш давний автор* начинает запланированную серию статей о различных сегментах рынка гибкой упаковки. Не секрет, что для многих компаний 2013 г был весьма сложным, а многочисленные макроэкономические прогнозы говорят, что и наступивший 2014 г. будет не легче, однако мы надеемся, что понимание текущей ситуации и тенденций развития поможет производителям упаковки делать корректные прогнозы на среднесрочную перспективу.

Ситуацию, сложившуюся практически во всех сегментах рынка гибкой упаковки к концу 2014 г., в общих чертах можно охарактеризовать так: «существенное превышение мощностей установленного оборудования над реальным потреблением». Второй фактор, определяющий рынок гибкой упаковки, — чрезвычайная разрозненность производителей. Среди них нет лидирующей структуры, которая могла бы вести рынок за собой или хотя бы устанавливать правила игры. В итоге мы имеем очень жесткую, а подчас и нездоровую конкуренцию мелких производителей между собой.

Особый драматизм ситуации придали события с курсом евро в самом конце января 2014 г. Официально это явление не названо девальвацией, но оно самым тяжелым образом отразится на бизнесе всех печатников (на момент подготовки статьи к печати евро только достиг 47,5 руб., поэтому говорим об этом пока в будущем времени). Нездоровая конкуренция небольших компаний между собой привела к тому, что цена за упаковку с печатью «опущена до самого дна», то есть компании работали без прибыли, но и без кассовых разрывов. Так было, пока курс несколько лет колебался около отметки в 43 руб. Все поменялось, когда курс превысил отметку в 47 руб.

Вся дебиторская задолженность у печатников за готовую продукцию в рублях, которые обесцениваются, а вся кредиторская за сырье — в евро, которое постоянно растет. В этой ситуации печатников следует призвать к временной приостановке борьбы за объемы и адекватно скорректировать отпускные цены. В период стабильности работают законы развития бизнеса, а в период девальвации самое время думать уже об «инстинкте самосохранения».

Те компании, которые смогут преодолеть сложности, вызванные январским повышением курса евро, к концу 2014 г. могут ожидать некоторое облегчение, благодаря тому, что рынок производителей пленок (прежде всего ВОРР) переходит из статуса «рынок продавца» в статус «рынок покупателя». Печатники очень давно живут в этом статусе, и пищевики с легкостью могли поменять типографию, если только она осмеливалась потребовать от заказчика погашения давно просроченной дебиторской задолженности за давно поставленную продукцию. При этом, конечно, печатник был обязан своевременно погасить задолженность за пленку.

Емкость рынка

Несмотря на все сложности и кризисы, которые происходили в экономике в последние 5 лет, рынок гибкой упаковки все еще можно назвать растущим, хотя определить цифры темпов его роста чрезвычайно затруднительно.

Емкость рынка гибкой упаковки в 2013 г.

Во многом это сложно сделать потому, что наблюдаются локальные увеличения какого-нибудь сегмента

пленок за счет другого. Например, рынок СРР-пленок в последние 5 лет развивался чрезвычайно активными темпами, но это происходило за счет BOPP-пленок. Так что рост объемов СРР-пленок не повлиял на рынок гибкой упаковки в целом.

Общая емкость рынка гибкой упаковки с печатью находится на уровне 400 тыс. т/год. Если принять, что средняя стоимость упаковки с печатью (различных ламинатов) находится на уровне в 200 руб/кг, то емкость рынка в денежном измерении составляет 80 млрд руб. в год. По текущему курсу евро это составляет около 1,7 млрд евро в год.

Рынок BOPP-пленок в 2013 г.

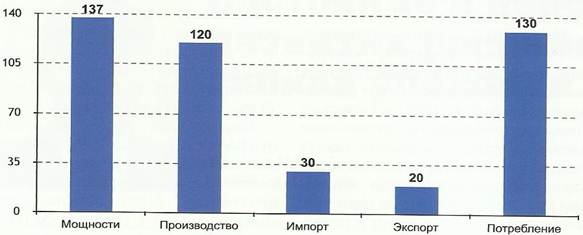

Этот тип пленки является основным для подавляющего числа печатников, производящих ламинаты, а также пленку с поверхностной печатью. Емкость рынка BOPP-пленок в 2013 г. составляла около 130 тыс. т, из которых порядка 100 тыс. т производится в России и Белоруссии, а 30 тыс. т импортируется.

Основным производителем ВОРР-пленки является компания «Биаксплен», которая три года назад консолидировала этот рынок. Благодаря этому технологический уровень производства этого вида пленки в России вырос до самых высоких западноевропейских стандартов. По объективным причинам мультинациональные пищевые компании, а вслед за ними и печатники, отказались от использования пленок концернов Mobil (куплен индийским Jindal Poly в 2012 г.) или Treofan.

Сейчас ВОРР-пленки «Биаксплена» и Euromet-Films являются стандартом не только для российского рынка; их технологический уровень был отмечен глобальными закупщиками таких компаний, как Coca-Cola, Pepsi, Philip Morris, а также пищевых мультинациональных компаний, благодаря чему «Биаксплен» и EurometFilms официально вошли в списки одобренных на международном уровне игроков. Это позволило «Биаксплену» не сокращать собственные объемы производства из-за дешевого импорта, а самим экспортировать ВОРР-пленки в страны СНГ и Европы (более 30 тыс. т в 2012 г.)

Однако если от международного уровня вернуться к российской действительности, то нужно признать, что в последние три года печатникам было сложно приспосабливаться к различного рода проблемахм, периодически возникавшим в их взаимодействии с «Биакспленом».

Как правило, основной причиной этих кризисов был недостаток мощностей «Биаксплена», которые случались в довольно неудобное время. Даже небольшая поломка линии, приводившая к локальному недостатку ВОРР- пленки, вызывала ажиотажный спрос, который рушил весь рынок.

Российский рынок ВОРР-пленок в 2013 г. (тыс. т)

Компании начинали запасаться пленкой впрок, заказывая большие объемы, чем нужно для текущего потребления. «Биаксплен», в соответствии с изменившимся спросом, менял структуру производства (удлиняя блоки каждого вида пленки), что иногда влекло за собой дефицит отдельных видов материала. Получалось так, что печатник заказывает ассортимент ВОРР-пленок, которые нужно отгрузить в конкретный момент времени, но длинные производственные блоки «Биаксплена» приводили к тому, что какая-то пленка была в наличии, а другие виды стояли в более позднем производственном плане. Из-за этого печатники срывали сроки выполнения заказов, и, как следствие, на рынке создавалась очень нервозная обстановка.

Конечно, наличие других производителей, таких как Euromet-Films (Московская обл, 20 тыс. т/год) и ЗИВ (Могилев, 14 тыс. т/год), а также существенные объемы импорта (около 30 тыс. т/год) оказывали стабилизирующее воздействие на рынок, но проблемы- то с ВОРР-пленкой возникали не глобальные, а с конкретными видами пленок в конкретный период времени. Так что рынок по-прежнему можно было признать дефицитным, где поставщик определял условия работы, а печатные компании были вынуждены подстраиваться под эти реалии.

Рынок ВОРР-пленок в 2014 г.

Ситуация должна резко поменяться в 2014 г. Если все задуманные проекты будут успешно реализованы, то печатников ждет значительное улучшение условий работы в этом сегменте. Порог входа на рынок ВОРР очень высок (несколько десятков миллионов евро), именно поэтому новые игроки появляются очень редко, тем более что рынок ВОРР (если бы не локальные дефициты) можно признать более-менее сбалансированным.

Однако все идет к тому, что рынок ВОРР-пленок в 2014 г. станет резко профицитным, то есть условия уже будут диктовать печатные компании. Речь идет о двух новых линиях «Биаксплена», а также об абсолютно новом игроке — компании Waterfall Pro (г. Шахты Ростовской области).

Осенью 2013 г. на территории завода «Сибур» в Томске была запущена новая линия ESOPP мощностью 38 тыс. т/год. На другой площадке «Биаксплена», в Новокуйбышевске, в первой половине 2014 г. планируется запуск линии Bruckner мощностью 30 тыс. т/год.

Если учесть, что объем потребления ВОРР-пленки в 2014 г. вряд ли превысит уровень 2013 г. (130 тыс. т), то можно представить, что общие мощности только одного «Биаксплена» (170 тыс. т/год) будут превосходить объем потребления, а ведь еще остаются объемы производства компаний Euromet-films и ЗИВа.

Но главным событием 2014 г. станет запуск завода Waterfall Pro в городе Шахты. Кому-то попытка конкурировать с «Биакспленом» могла показаться безрассудным шагом, однако появление второго крупного игрока на этом рынке очень ожидаемо и востребовано.

Новая линия Dornier, бобинорезки и металлизаторы на текущий момент изготовлены и готовы к отгрузке в Россию. Ориентировочная дата запуска завода с одной линией — вторая половина 2014 г., хотя возможны и задержки. Конечно, потребуется определенный период на отработку технологий, сертификацию пленки у потребителей и конечных заказчиков, хотя можно ожидать, что в сегменте стандартных пленок Waterfall сможет составить конкуренцию «Биаксплену» достаточно быстро.

Мощность первой линии Dornier составляет 30 тыс. т. Изначально планировалась установка второй линии аналогичной мощности, однако сроки ее запуска, скорее всего, будут определены после запуска первой линии. Так в России в ближайшие годы, если эти планы будут реализованы, появится игрок с мощностями в 60 тыс. т/год.

Таким образом, установленные в России производственные мощности по ВОРР-пленке превысят 250 тыс. т, что почти в два раза превысит уровень потребления. В планах «Биаксплена» существенное увеличение объемов экспорта в страны Европы и СНГ, но главное, можно ожидать изменения ситуации с наличием пленки. С такими мощностями «Биаксплен» сможет держать на складах все виды пленок, которые будут немедленно поставляться по заявке от печатника.

Рынок полиэтиленовых пленок

Полиэтилен является самым распространенным полиолефином с широкой сферой использования. Его объемы в сегменте экструзии всех видов пленок превышают миллион тонн в год. Однако сегмент многослойных полиэтиленовых (LDPE) пленок, которые затем запечатываются или ламинируются, не так велик, и составляет около 160 тыс. т/год.

Этот объем не учитывает крупные рынки полиэтиленовых пленок, на которые не наносится печать: термоусадочных (120 тыс. т/год), стретч (170 тыс. т/год) и огромный рынок однослойных пленок LDPE и HDPE (для пакетов, фасовки и т. д.) Его можно оценивать только обобщенно, в силу того, что эти пленки производят более полутора тысяч небольших компаний по всей стране.

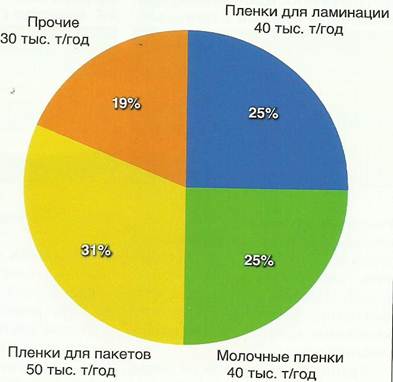

Три наиболее крупных сегмента на рынке многослойных полиэтиленовых пленок — это пленки для ламинации около 40 тыс. т/год), черно-белая РЕ-пленка для молока и грунтов (около 40 тыс. т/год), а также РЕ-пленка для пакетов (около 50 тыс. т/год).

В отличие от ВОРР, в сегменте полиэтилена большую долю рынка занимают печатные компании с собственной экструзией. Однако есть и производители, которые специализируются только на экструзии РЕ-пленки и не имеют печатных мощностей. Наиболее известные среди них: «Полимер» и ДПЗ (г. Десногорск Смоленской обл.), «Гранд-Мастер» (г.Жуков Калужской обл.), RaniPlast (Калуга), «Полиупак» (Московская обл.), «Биаксплен» (Новокуйбышевск).

♦ РЕ-пленки для ламинации. За последние пять лет емкость этого сегмента существенно увеличилась за счет того, что ламинат РЕТ/РЕ потеснил стеклянные и пластиковые банки на рынке майонеза и соусов, а ламинат РЕ/РЕ — картонные коробки на рынке стиральных порошков. Также виден переход на ламинаты на рынках кофе и различных сублимированных продуктов.

В табл. 1 указаны собственные мощности по экструзии РЕ-пленки у печатников, однако есть компании, которые заказывают сотни тонн полиэтиленовой пленки у независимых производителей. Крупные объемы перерабатываются заводами западных концернов, но ни один из них не имеет собственной экструзии. Компания Mondi продолжает импортировать ежемесячно десятки тонн со своих заводов в Западной Европе, хотя в последние годы они начали сотрудничать и с российскими производителями пленки.

Рынок РЕ-пленок постоянно развивается, и основным требованием времени является уменьшение толщины пленки. Если она не осуществляет функцию формирования устойчивости пакета дой-пак (здесь толщина РЕ-пленок должна составлять 100-120 мкм), а предназначается только для прочного сварного шва, то многие пищевики стараются снизить толщину пленки с 30-40 до 20 мкм. Однако производство столь тонкой пленки очень сложно и связано с большим количеством внутреннего брака. Успех здесь в равной степени зависит от технологического уровня оборудования, профессионализма и опыта технологов.

♦ Черно-белая РЕ-пленка для молока и грунтов. Как известно, в советские времена в России были созданы две системы упаковки молока. Первую систему в просторечии называли «ламбумизы», это была упаковка молока в ламинированный картон. Вторая система подразумевала упаковку в полиэтиленовую пленку.

В советскую систему «ламбумизов» входили московский «Ламбумиз» (успешно работает), Хоперский завод (сейчас «Хоупак»), «Тетрапак-Тимашевск» (перемещен на новую площадку в Лобню Московской обл.), Семипалатинский завод (сейчас «Каполиграф»), Омский завод (ныне «Полипакс»). Люди старшего поколения наверняка помнят треугольные пакеты в виде пирамидки, однако с развитием технологий «Тетра Пак» ситуация кардинально изменилась. Сейчас «Тетра Пак», который не только производит упаковку, но и устанавливает оборудование для розлива молока, полностью доминирует в сегменте ламинированного картона. Все остальные либо переориентировались на другие сегменты, либо занимают небольшую долю рынка.

Структура рынка LDPE-пленок для печати и ламинации

Рынок молочной пленки более динамичен. Его объемы по-прежнему значительны (около 40 тыс. т/год , но здесь наблюдается запредельная конкуренция, как среди производителей пленки, так и со стороны «Тетра Пака».

Таблица 1. Крупнейшие производители ламинатов (экструзия+печать) на основе РЕ

|

|

Компания |

Город |

Кол-во многослойных экструдеров |

|

||||

|

1 |

Данафлекс |

Казань |

4 W&H |

|

||||

|

2 |

Мультифлекс |

Москва |

1 Kiefel, 1 W&H, 2 Ghioldi, 1 Bandera |

||||

|

3 |

Уралпластик-Н |

Свердловская обл. |

2 Macchi, 4 Extron |

||||

|

4 |

Тико-Пластик |

Дзержинск |

3 Macchi, 1 MAM |

|

||||

|

5 |

Готэк-Полипак |

Железногорск |

2 Kiefel, 1 Do lei |

|

||||

|

б |

Союз-Полимер |

Копейск |

2 W&H |

||||

|

7 |

Гаммафлекс |

Московская обл. |

1 W&H, 1 MAM, 1 Bandera |

||||

|

8 |

НТЛ-Упаковка |

С-Петербург |

3 Dolci-Bielloni |

|

||||

|

9 |

Лиматон-Упаковка |

Ивановская обл. |

1 W&H, 1 CMG |

|

||||

|

10 |

Полимер |

Самара |

2 Kiefel |

|

||||

Крупнейшие производители молочной пленки с печатью

|

|

Компания |

Город |

|

|||

|

1 |

Finnpack |

Пермь |

|

|||

|

2 |

Дельта-Пак |

Воронежская обл. |

|||

|

3 |

ДПО Пластик |

Дзержинск |

|

|||

|

4 |

Литон |

Киров |

|

|||

|

5 |

Уралпластик-Н |

Свердловская обл. |

|

|||

Довольно серьезные позиции на рынке молочных пленок заняла компания Rani Plast, которая долгое время не имела собственной печатной базы, но в феврале с. г. планирует установку машины Uteco. Помимо этих крупных производителей молочной упаковки в России есть значительное количество небольших региональных игроков, которые могут привлекать заказчиков только низкой ценой. Из-за этого рынок молочной пленки нельзя назвать привлекательным, хотя он и имеет значительный объем.

Крупнейшим игроком на рынке молочной пленки является компания Finnpack. Производственная площадка в Перми создана на базе оборудования и технологий, перевезенных с четырех заводов в Финляндии, которые до этого работали на российский рынок. Компания имеет давние отношения с производителем экструдеров KWH Plast, а также изготовителем печатных машин Elecster. Также на молокозаводах они устанавливают машины для розлива молока в пленку Finnpack. Эти машины, изобретенные финном Туомо Халоненом несколько десятилетий назад, сейчас являются таким же стандартом, как и «Тетра Пак» в сегменте ламинированного картона.

Крупнейшие производители РЕ-пакетов (LDPE)

|

|

Компания |

Город |

|

1 |

Тико-Пластик |

Дзержинск |

|

2 |

Союз-Полимер |

Копейск |

|

3 |

Арт-Пласт |

Москва |

|

4 |

Гаммафлекс |

Московская обл. |

|

5 |

Интерпак |

Новосибирск |

♦ РЕ-пленка для пакетов. Рынок серийных пакетов, а также пакетов с фирменной символикой растет по мере развития сетей ретейла и торговых центров. Если раньше на рынке этой продукции чувствовалось существенное влияние большого количества мелких региональных производителей, то сейчас требования заказчиков к качеству пленки и печати существенно возросли, так что и на этом рынке определились основные игроки, которые определяют текущую ситуацию. Полиэтиленовая пленка производится на трехслойных экструдерах ведущих производителей (W&H, Kiefel, Macchi), а печать нередко достигает 10 цветов.

В экструзионном цехе компании «Уралпластик-Н» (Свердловская обл). Совместный проект с «РосНано»

Если РЕ-пленка для пакетов достаточно стандартна, то качество печати здесь имеет ключевое значение. У основных игроков этого рынка «Тико-Пластик» и «Союз- Полимер» установлены десятикрасочные флексографские машины (Comexi FP и F&K 16S).

Резюмируя обзор рынка полиэтиленовых пленок, мы можем признать, что крупные сегменты молочных пленок и пленок для пакетов сформировались под влиянием политики крупнейших игроков. Наибольшие изменения возможны в сегменте пленок под ламинацию, если производителям будут удаваться эксперименты со снижением толщины, улучшением оптических свойств или приданием каких-либо специфичных свойств (например, рее1-эффекта), однако основной проблемой для развития этих небольших сегментов является локальность российского рынка по сравнению с Европой или Турцией.

Ни для кого не секрет, что мультинациональные пищевые компании до сих пор импортируют существенные объемы ламинатов с печатью в основе полиэтиленовых пленок. Для того, чтобы такую РЕ-пленку произвести в России, необходимо завезти специальное сырье, а его доставка, учитывая небольшие объемы заказа, становится очень дорогой, кроме того, есть ввозная 10%-ная пошлина, которой нет в Европе. Таким образом, готовый ламинат с печатью стоит не дешевле, чем если его заказывать в Европе, а с технологиями и качеством возможны проблемы.

Рынок СРР-пленок

Производство этого вида пленок начало развиваться в России в 2005 г., когда каст-линия была запущена в компании «Королёвская упаковка» (Московская область). Всего семь лет назад емкость рынка СРР-пленки колебалась в районе символической отметки 7-8 тыс. т в год. Причиной столь мизерного объема целого сегмента пленок было отсутствие внутреннего производства.

Ввозить небольшие объемы СРР-пленки на заказ для ламинатов под бакалею было очень проблематично, поэтому печатники и пищевики совместными усилиями решали эту проблему переводом классического ламината ВОРР/СРР на более простой ВОРР/ВОРР. При этом рынок хлебных пакетов для нарезанного хлеоа, к которому мы все уже привыкли, тогда только зарождался.

Сейчас емкость рынка СРР-пленок составляет порядка 15 тыс. т/год, при этом не менее 6 тыс. т/год завозится в Россию в виде упаковки с печатью (ламинаты для бакалеи, хлебные пакеты с печатью, ретортная упаковка). Таким образом, если бы российские игроки нашли в себе силы вытеснить импорт, то емкость российского рынка СРР-пленок в 2014 г. составляла бы около 20 тыс. т.

До 2010 г. рост потребления СРР-пленки коррелировал с устанавливаемыми мощностям. После «Королёвской упаковки» запустился «ГрандМастер» (Жуков), а затем «НТЛ-Упаковка» (С-Петербург) и «Планета-Центр» (Омск). Все эти компании (кроме «ГрандМастера») работали на рынке хлебных пакетов, то есть производили СРР-пленку, наносили на нее печать, сваривали пакеты и продавали их хлебозаводам в виде готовой продукции.

Последним из этой «старой гвардии» стал завод «Биаксплена» в Новокуйбышевске. Каст-линия была установлена там в 2009 г., и со временем «Биаксплен» стал очень заметным игроком на рынке как пленок под ламинацию, так и более сложных СРР-пленок под хлебные пакеты.

В 2011-2012 гг. произошло нечто странное — более чем двукратное увеличение производственных мощностей, в то время как емкость рынка осталась на прежнем уровне. Экструзионные линии, на которых возможно производство пленок методом поливной экструзии, были установлены в пяти компаниях. В некоторых компаниях были установлены трехслойные линии, специализированные исключительно под СРР-пленку. В других были установлены многослойные линии (более пяти слоев), на которых еще возможно производство барьерных пленок. Однако экономически эффективное производство барьерных пленок на мощных каст-линиях технологически очень сложно из-за невозможности возвращать кромку в центральный экструдер, а также небольших тиражей на рынке барьерных пленок. Все это ведет к очень высоким потерям, так что некоторые компании предпочли на многослойных каст-линиях также производить СРР-пленку, что, впрочем, тоже является технологически сложным.

Так, в эти годы каст-линии, на которых возможно производство СРР-пленки, были установлены в компаниях НПО «Слава» (Московская обл.), «Данафлекс» (Казань), «Камские поляны» (Нижнекамск), ДПО «Пластик» (Дзержинск) и «Мультифлекс» (Московская обл.). Установленные мощности по СРР-пленке возросли до 35 тыс. т/год при потреблении в 15 тыс. т/год. В эти же годы кастлиния была установлена на заводе Sealed Air-Kaustik (Волгоград). Эта компания является крупнейшим мировым производителем барьерных пленок, поэтому линия была полностью профилирована для производства барьерных пленок на основе полиамида.

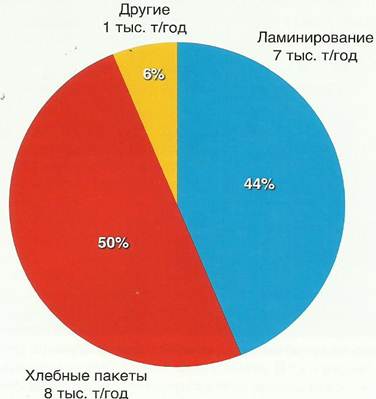

Структура рынка СРР-пленок в 2013 г.

На рынке хлебных пакетов из СРР-пленки также наблюдается перепроизводство. В последний год было установлено много пакетосварочных машин, в результате чего мощности почти в два раза превышают спрос.

Российский рынок СРР-пленок в 2013 г.

Самые высокотехнологичные линии

установлены в компаниях «Данафлекс», ДПО «Пластик» и «Мультифлекс». Все эти

компании располагают мощностями по печати и ламинации, так что именно они

могли бы побороться за очень интересный сегмент СРР-пленок под стерилизацию.

Достаточно большой рынок этих ламинатов есть в сеГхМенте упаковки для кормов

для животных. Речь идет о сотнях тонн упаковки, которая ежегодно завозится в

Россию такими компаниями, как Mars и другие. В России никто не

производит такую упаковку и такую СРР-пленку, а рынок фактически сформирован и

очень привлекателен.

Российские компании, специализирующиеся на печати по пленкам

К 2014 г. печатные компании России достигли довольно высокого технологического уровня, однако они остаются очень разрозненными. Даже крупнейшие игроки, «Данафлекс» и «Мультифлекс» не оказывают такого влияния на рынок, как, скажем, Amcor или Mondi на рынок Европы. Разрозненность рынка является негативным фактором, однако говорить о его возможной консолидации нужно весьма осторожно, так как слишком много факторов препятствуют этому.

Существенный скачок за 10 лет произошел и в технологическом уровне устанавливаемого оборудования. Если еще несколько лет назад машина W&H Soloflex считалась оптимальной по соотношению цены и качества и ее активно покупали (всего в России и СНГ установлено более 60 таких машин), то сейчас эта модель снята с производства, а ей на смену пришли полностью автоматизированные печатные комплексы.

К 2014 г. в рейтинге компаний произошли определенные изменения по сравнению с периодом пятилетней давности. Так, реализация совместного с «РосНано» проекта позволила подняться в первые строчки компании «Данафлекс». Однако и другие игроки тоже активно развивались в эти годы.

♦ Глубокая печать. Долгие годы ключевым игроком на этом рынке остается «Мультифлекс». После объединения с FG-Packaging они располагают шестью машинами глубокой печати (пятью Schiavi Pulsar и одной Cerutti), а также, что самое важное, собственным комплексом ATG для изготовления формных цилиндров.

Важными игроками на рынке глубокой печати являются два завода международных концернов Amcor Flexibles (Великий Новгород), и Constantia Kuban (Тимашевск). На заводе Amcor в Новгороде установлены две машины Rotomec (нет своей допечатной подготовки), а на заводе Constantia Kuban в Тимашевске долгое время работали две машины Cerutti. В 2013 г. принято решение об установке третьей машины, на этот раз Rotomec. Constantia Kuban располагает собственным комплексом по допечатной подготовке валов.

Кроме международных концернов на рынке глубокой печати работают еще две российские компании: «Лиматон-Упаковка» и «Данафлекс». «Лиматон» работал на машине Rotomec, а в 2008 г. была установлена машина W&H Heliostar. Важным фактором является и то, что «Лиматон» имеет собственный комплекс по допечатной подготовке валов. На заводе «Данафлекс» установлено две машины W&H Heliostar.

На протяжении последних лет с преодолением проблемы отсутствия репроцентров в России появлялись и другие компании, которые устанавливали машины глубокой печати. Так появились машины в «ПОФ-Флексо» (С-Петербург), «Уралпластик-Н» (Свердловская обл.), «Гофропак- Славянка» (Старый Оскол), ХИЗ (Московская обл.), «Русский Пакет» (Краснодар), «Эксимпак» (С-Петербург), «Сибирская Упаковка» (Красноярск).

Крупнейшие производители гибкой упаковки в России

|

|

Компания |

Город |

Кол-во печатных машин |

Эквивалент* объема производства, т/мес. |

|

|||||

|

1 |

Данафлекс |

Казань |

10 машин: 5 W&H Primaflex/Miraflex, 1 W&H Novoflex (10 цв), 2 W&H Soloflex, 2 W&H Heliostar (roto) |

2600 |

|

|||||

|

2 |

Мультифлекс |

Московская обл. |

9 машин: 5 Schiavi Pulsar, 1 Cerutti, 1 F&K 16S, 1 F&K 6S (10 цв), 1 Comexi Fplus |

1400 |

|

|||||

|

3 |

ПОФ-Флексо |

|

7 машш*. 1 16S (10 \\ъ), 1 mtt Novoftex, 1 Cerutti (roto), 2 Schiavi Sirio, 1 Flexotechnica Chronos |

900 \ |

|||||

|

4 |

Mondi |

Переславль |

5 машин: 2 W&H Novoflex, 2 W&H Soloflex +1 Rotomec (roto) в 2014 г. |

900 |

|

|||||

|

5 |

Лиматон-Упаковка |

Ивановская обл. |

7 машин: 1 F&K 16S (10 цв), 1 F&K 10DF, 1 W&H Primaflex, 1 W&H Heliostar, 2 W&H Soloflex и 1 Rotomec |

800 |

|

|||||

|

6 |

Конфлекс |

Санкт-Петербург |

3 машины: 1 W&H Astraflex, 1 W&H Miraflex, 1 W&H Novoflex (10 цв) |

800 |

|

|||||

|

7 |

Готэк-Полипак |

Железногорск |

5 машин: 2 F&K 16S (10 цв), 2 Bielloni, 1 W&H Soloflex |

800 |

|

|||||

|

8 |

Флексопринт |

Московская обл. |

6 машин: 2 W&H Miraflex, 4 W&H Soloflex |

700 |

|||||

|

9 |

Уралпластик-Н |

Свердловская обл. |

4 машины: 1 Cerutti (roto), 1 F&K 16S, 1 F&K 14S, 1 Carint Cargraf |

700 |

|

|||||

|

10 |

Эдас-Пак |

Московская обл. |

6 машин: 2 W&H Miraflex (обе 10 цв), 4 W&H Soloflex |

700 |

|

|||||

Оценка объемов производства — очень неблагодарное, но нужное занятие. Дело в том, что в России по-прежнему объемы производства измеряются в тоннах, а не в квадратных метрах. В этой ситуации очень сложно сравнивать ламинат на основе 120-микронного полиэтилена и ламинат на основе 20-микронной ВОРР-пленки. Одна компания заявляет о крупных объемах переработки, но большая их часть приходится на толстые ламинаты, а другая производит меньший объем, но он приходится на дорогие тонкие ламинаты. Из-за-этого приходится выводить некий усредненный эквивалент, исходя из тоннажа, квадратных метров и стоимости упаковки. К тому же эти цифры приводятся без привязки к загрузке компании, которая, естественно, колеблется от месяца к месяцу.

В сегменте машин глубокой печати 2013 г. стал успешным для компании Rotomec (концерн Bobst): было подписано несколько контрактов на установку машин в Mondi (Переславль-Залесский), Constantia Kuban (Тимашевск) и «Дельта-Пак» (г. Россошь Воронежской обл.)

♦ Изготовление цилиндров глубокой печати. Как уже не раз упоминалось, основным сдерживающим фактором развития глубокой печати в России являлось отсутствие специализированных репроцентров. Есть экономическая аксиома: чтобы закупка комплекса по изготовлению цилиндров (его стоимость колеблется в районе 3 млн евро) стала рентабельной, необходимо не менее трех машин глубокой печати с полной загрузкой. Но начинающие предприятия не ставят сразу три машины, и тем более не имеют их полной загрузки.

Так что единственным выходом в этой дилемме о том, что должно появиться раньше — курица или яйцо, ответ был один: вначале должны появиться репроцентры, которые возьмут на себя обслуживание всех машин глубокой печати. Так в России появилось три репроцентра: «Упак-Рото» (Москва) и «Яношка» (С-Петербург), а также две площадки репроцентра «Юн-Чень»: в Туле и Великом Новгороде.

♦ Флексография. Этот вид печати очень развит в России с точки зрения как технологий, так и допечатной подготовки. По количеству и технологическому уровню устанавливаемого оборудования можно выделить «большую тройку»: Windmoller & Holsher (Германия), Bobst Bielefeld (ранее Fischer & Krecke, Германия) и Comexi (Испания). На долю этих компаний приходится наибольшее число всех машин, установленных в России за последние годы. Среди других игроков можно выделить Soma Engineering (Чехия) и Uteco (Италия). Итальянская компания Bielloni, в прошлом очень активная в России, потеряла свои позиции.

Несколько лет назад W&H была безусловным лидером по количеству установок. После того, как прошла мода на Soloflex, было много инсталляций машин Primaflex, а затем Miraflex. Однако в последние два года большое количество установок было у испанской Comexi, которая составила серьезнейшую конкуренцию немецким компаниям. С точки зрения соотношения «цена — качество«, где каждый фактор имеет существенное значение, эту компанию можно оценить достаточно высоко.

Впрочем, это не умаляет достоинств немецкого оборудования. Компания W&H по-прежнему очень сильна во всех сегментах. Она разделила модель Miraflex на две марки, AM и СМ. Первая модель более простая, и именно она наиболее часто покупается российскими компаниями. Вторая модель, СМ, топовая, но этих машин в России установлено гораздо меньше. К машинам топ-класса можно отнести 10-красочные Novoflex — три инсталляции в «Данафлексе», «Конфлексе» и «Монди».

В печатном цехе компании «Данафлекс-Нано« (Казань). Совместный проект с «РосНано»

В сегменте топовых машин очень сильна компания Bobst Bielefeld. Она не стала, как YV&H, разделять свои модели и сейчас имеет одну F&K 20SIX, которая признается машиной очень высокого класса в своем сегменте. У Bobst Bielefeld меньше инсталляций в России, чем у Comexi и W&H, но это только очень дорогие машины. При этом инсталляций 10-красочных машин в России у Bobst Bielefeld больше, чем у W&H: у Bobst 8 машин («Готэк-Полипак», «ПОФ-Флексо», «Лиматон-Упаковка», «Мультифлекс», «Пакетти», «Уралпластик», «Союз-Полимер», ДПО «Пластик»), а у W&H — 6 (по одной в «Данафлексе», Mondi, «Конфлексе», Sealed Air-Kaustik и две в «Эдас-Паке»). ♦ Компании из стран СНГ. Помимо серьезной конкуренции российских компаний между собой, довольно заметное влияние на рынок оказывают печатные компании из Белоруссии и Украины. Белорусские компании в силу открытых границ вполне можно признать полноценными игроками внутреннего рынка России, а со стороны Украины более чем заметное влияние оказывает «Укрпластик», который долгое время был крупнейшей печатной компанией в странах СНГ.

Среди белорусских печатных компаний можно выделить «Унифлекс», «Флексофорс» и «Флексограф» (все из Минска). Первые две компании очень активны на рынке России. «Унифлекс» несколько лет назад переехал на новую площадку в пригороде Минска. Продукция производится на печатных машинах W&H (одна Miraflex и четыре Soloflex). По парку оборудования и реальной загрузке компания близка к Топ-10 России. В мае с. г. планируется установка новой печатной машины Comexi F4.

Рынок печатных форм для флексографии в 2013 г.

«Флексофорс» помимо ламинатов традиционно специализируется на рынке твист-пленок. На заводе установлны три печатные машины: две Comexi FW (одна из них 10-красочная), а также одна Bielloni. Компания «Флексограф» недавно установила машину F&K 20SIX.

Киевская компания «Укрпластик» традиционно сильна на рынке России. На производстве установлены 10-красочные флексографские машины F&K, а также машины глубокой печати Cerutti и Rotomec. «Укрпластик» работает со многими транснациональными пищевыми концернами, а также занимает исключительно мощные позиции на рынке твист-пленок.

Ее

ежемесячный объем экспорта твистпленок в Россию составляет 250-300 т. Более

тысячи тонн твист-пленок в месяц реализуется на рынке Украины, где очень

развита кондитерская отрасль и нет «Композита», который в конце 90-х был

разработан компанией «Полиграфоформление» и получил широкое распространение в

России. Сейчас «Композит» как продукт переживает не лучшие времена и

производится еще 4 компаниями: «Данафлекс» (Казань), «Конфлекс» (С-Петербург),

«Ерматель» (Новосибирск) и «Упакмаркет» (Рязань).

В 2013 г. некоторую конкуренцию «Укрпластику» на рынке твист-пленок России

смогла составить компания «Данафлекс», которая разработала собственную

рецептуру пленок, отличную от «Укрпластика». Она прошла испытания на кондитерских

фабриках, и сейчас начались поставки промышленных партий.

♦ Формное производство для флексографии.

Еще 10 лет назад все печатные компании стремились устанавливать собственное формное оборудование. Это было связано со сложностью заказа печатных форм в репроцентрах. Изготовление форм в репроцентрах было дорогим, кроме того, были проблемы с оперативностью доставки. Но время идет, и конкуренция между репроцентрами привела цену на печатные формы к более адекватному уровню, а доставка стала очень оперативной.

В этих условиях вложения в комплекс допечатного оборудования в размере 0,5 млн евро уже не столь обоснованны: допечатное оборудование не дает прироста оборотов, как, например, печатная машина или ламинатор. К тому же технологии в формном производстве обновляются гораздо быстрее, чем в печатном оборудовании. Появляются технологии плоских точек, HD Flexo, и печатной компании постоянно необходимо делать инвестиции в эти обновления.

Репроцентры, для которых допечатная подготовка является бизнесом, наоборот, с готовностью инвестируют средства в покупку новейших технологий и таким образом дают печатным компаниям легкий доступ к ним.

Общий годовой объем завозшчых в Россию флексографских пластин составляет порядка 240 тыс. м2. Около 50% печатных форм приходится на собственное производство в печатных компаниях, а в оставшейся половине, принадлежащей репроцентрам, практически полностью доминирует «Репропарк». Эта компания имеет пять производственных площадок и объемы производства форм в четыре раза больше, чем у ближайшего конкурента — «Тампомеханики».

В диаграмме указаны оценочные доли репроцентров и собственного производства форм у печатников в годовом измерении. Как правило, репроцентры объявляют о хмесячных объемах своего потребления полимеров, однако данные расчеты очень некорректны. Бывают ситуации, когда меняется какой-то ГОСТ, что ведет к массовой переделке форм, и все репроцентры работают с пиковой загрузкой, после этого наступает затишье, и переработка полимеров в репроцентрах существенно падает. Годовые цифры более корректны, хотя их расчет и более сложен.

В будущих статьях мы постараемся более детально рассмотреть ситуацию в различных сегментах рынка пленок, описанных здесь лишь кратко, а также проанализировать рынки тех видов, которые здесь вообще не были затронуты: ПЭТ-пленок, твист-пленок, барьерных пленок. Также будут описаны тенденции в технологиях печати и допечатной подготовки. ❖

Важные и просто интересные события в сфере гибкой упаковки

♦ В 2010 г. произошло объединение компаний Ашсог Flexibles и Alcan Packaging. До объединения Amcor имел завод в Великом Новгороде, a Alcan — в Московской области. После объединения Amcor в 2011 г. демонтировал оборудование истринского завода Alcan и перевез его в Турцию и Швейцарию. Так стало понятно, что международные концерны не станут консолидировать рынок России. Справедливости ради нужно заметить, что в истории строительства завода Alcan в России многое (вернее, практически все) было сделано вопреки здравому смыслу. По ней можно писать эссе под названием «Как иностранцам не надо делать бизнес в России», однако Amcor мог бы оставить это оборудование в России и увеличить свою долю.

♦ В 2011 г. были запущены два совместных с «РосНано» инвестиционных проекта: «Данафлекс» (Казань) и «Уралпластик» (Екатеринбург). В условиях отсутствия интереса к российскому рынку со стороны международных концернов эти два проекта позволили создать два современных завода с высокотехнологичным парком оборудования, которые получили значительный объем заказов со стороны мультинациональных пищевых компаний (обычно эти заказы получают мультинациональные же производители упаковки).

♦ В 2010 г. было объявлено об очень амбициозном проекте «Лакор-Пластик». Под него были размещены заказы на очень большой набор оборудования топ-класса. Некоторые единицы этого оборудования были даже установлены на заводе «Полимерконтейнер» в Московской области, но очень быстро у компании возникли сложности с поставщиками оборудования и сырья. В итоге завод был остановлен, а в 2013 г. передан в управление компании «Мультифлекс».

♦ В 2012 г. в России был реализован первый проект, когда пищевая компания решила установить собственное печатное оборудование. Речь идет о «Гофропак-Славянке», дочерней структуре одной из крупнейших кондитерских фабрик России — «Славянки». Как известно, «Славянка» потребляет очень крупные объемы (несколько сотен тонн в месяц) твист-пленки с печатью для упаковки своих конфет. Было принято решение об установке двух машин глубокой печати Rotomec, а также одной флексографской F&K 20SIX от Bobst Bielefeld. Такой парк оборудования сделал компанию достаточно крупным игроком на рынке России.

♦ Компания «Дельта-Пак» (г. Россошь Воронежской обл.) продемонстрировала интересный пример, как в небольшом районном центре может появиться крупный производитель упаковки. Начав в 2005 г. с флексографской машины Soma Midi, они вскоре установили 10-красочную флексомашину Comexi, а в 2013 г. подписали контракт на установку 10-красочной машины Rotomec с онлайн-ламинацией.

♦ Очень бурный рост в последние два года показала компания «Импресс-Арт» (Московская обл.) Начав с рулонного офсета, она сделала крупные инвестиции во флексографское оборудование, приобретя три машины Comexi. Другие компании в это время тоже приобретали новое оборудование, но только «Импресс-Арт» смогла за два года (не самых легких для упаковочного рынка) увеличить объемы производства почти в три раза.